本文发表于 2024年04月18日 编译自interactive.satellitetoday.com 2024年3月26日

在经历了多年相对有限的增长后,低剖面和电子操控天线的引入引发了机上连接(IFC)的采用。Valour Consultancy季度 IFC 跟踪数据显示,2017年至2019年间,每年1500多架飞机安装IFC系统(IFC系统的总安装数量增加了4500多架飞机),因为运营商推出了Ku或Ka波段卫星通信服务,试图颠覆或紧跟市场。

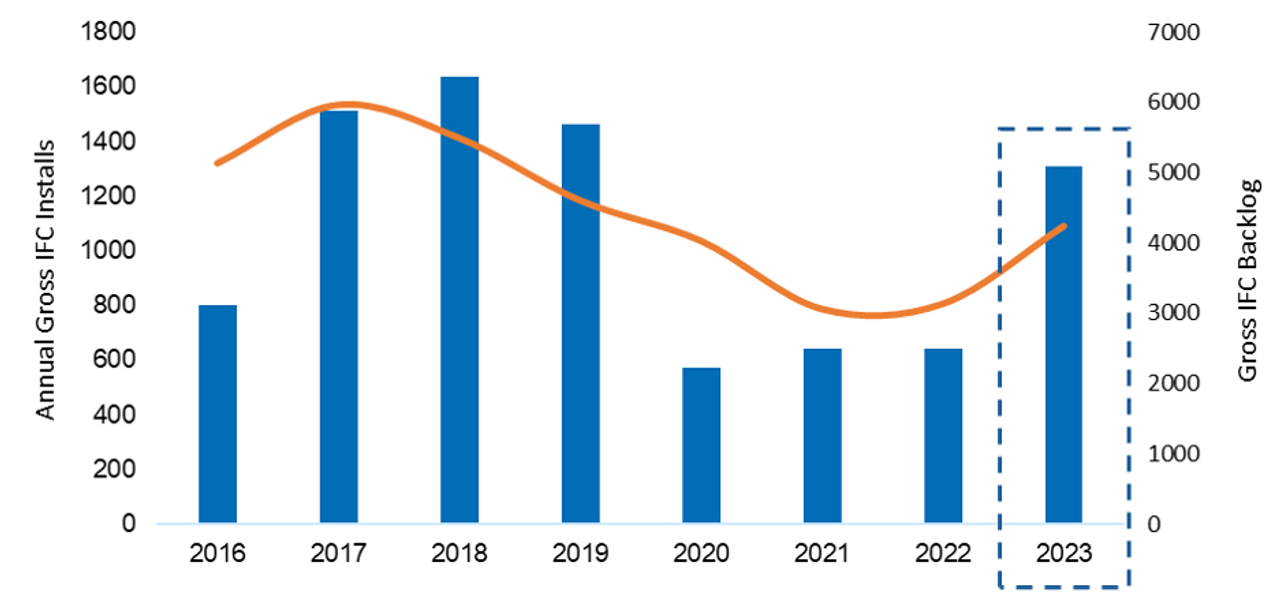

人们可以认为这是该行业过去的好日子。然而,IFC主要服务提供商的销售团队发现,随着唾手可得的果实从目标市场上消失,这种势头难以为继。这个问题的主要指标是IFC的在手订单(下图中的橙色线),与安装活动相比,在手订单没有以足够快的速度得到补充,2017年开始从近6000架飞机的峰值下降。

新冠疫情只会加速这一下降速度,最终导致IFC的在手订单数字有可能降至3000以下,尽管2020年至2022年间IFC系统每年的总安装量急剧下降至约600台(与2018年的峰值相比下降了60%以上)。

重温过去美好时光的主题,自2018年达到顶峰以来,该行业一直缺少的是涉及大量飞机的重大订单。尽管调研者对中国和印度等新兴市场的机会持积极态度,但我们还没有看到这两个市场的航空公司在大规模的国内机队上部署IFC。同样,亚洲和欧洲的主要LCC,如易捷航空、狮子集团、瑞安航空或WizzAir,似乎仍然坚定地认为IFC尚未提供辅助创收来抵消相关成本。

在北美,由美国航空公司、达美航空公司、捷蓝航空公司、西南航空公司和联合航空公司运营的大型窄体和宽体飞机子机队已经拥有基于卫星的连接。

值得庆幸的是,2023年见证了新冠疫情时代的结束和IFC相关活动的新浪潮,北美庞大的支线喷气机队占据了中心舞台。电子操控天线的发展促使了这一变化。这项技术更适合于容纳区域喷气式飞机变体上相对较小的空间,尤其是CRJ和E-jet家族飞机。

在撰写本文时,估计有34%的支线飞机配备了机上Wi-Fi;其中绝大多数(1400)拥有老旧的空对地(ATG)技术。引入电子操控天线的IFC硬件,如Stellar Blu的Sidewinder ESA、Starlink的电子操纵天线(ESA)和Thinkom的 Ka1717,可以帮助航空公司将支线飞机的机上体验与机队中大型飞机的机内体验相结合,这就是为什么我们现在看到航空公司如此感兴趣和采取行动的原因。

阿拉斯加航空公司是第一家在2023年1月升级其支线飞机的公司,选择与Stellar Blu Solutions和国际卫星通信公司的Sidewinder ESA一起,用于由地平线航空公司和SkyWest航空公司运营的80架E170飞机。2023年11月,达美航空公司从休斯网络系统公司选择了IFC服务,并将在400架飞机上安装Thinkom Ka1717天线,其中包括由E170系列E-jets和CRJ700/900组成的300多架支线飞机。同月,美国航空公司宣布,已选择在500架支线飞机上升级IFC服务,引入Sidewinder 天线,解锁国际卫星通信公司和OneWeb的多轨道服务。与此同时,新西兰航空公司打算在其国内机队中安装星链技术,包括支线飞机。

2023年,年度总安装量大幅上升,但主要受达美航空公司使用 Viasat Ka波段技术的推动,IFC系统的积压总量有所回升(如上图所示),这是过去三到五年中出现的显著异常。根据我们的IFC系统跟踪数据,平板天线技术(包括薄型Thinkom VICTS系列天线)目前约占目前等待安装新IFC硬件的4000架飞机的50%。在未来的几个月和几年里,ESA预计将把这一数字推得更高,国际卫星通信公司、休斯、松下航空电子和星联等主要公司将采用低轮廓和电子操控天线的卫星通信技术为下一代服务提供动力。利益相关者应该被这一进步以及它所带来的支线喷气式飞机和窄体飞机所鼓舞。